要点

45号文明确了专项债支持土地储备的流程要求,旨在引导各地规范开展土储专项债项目,未来专项债资金将向收益更有保障的项目倾斜。

广东经验表明,专项债资金到位有助于推动回储折价回归合理区间,折价幅度与地区房地产市场景气度相关。以增值后的土地出让净收入作为偿债来源的模式具有重要借鉴意义。

非国有房企的流动性能否受惠于回储政策仍有待观察,阻力主要来自于净地回储的要求和企业对项目收益的顾虑。

自2024年中央定调推动房地产行业“止跌回稳”以来,闲置土地回储作为供给端“严控增量、优化存量”的重要政策备受市场关注,特别是土储专项债时隔五年后重启,令市场对政策效果寄予厚望。基于公开信息,标普信评在本文中梳理土地回储的落地进展,跟踪最新政策动向,总结已发专项债省份的经验,并分析该政策对各类房企的潜在影响。

闲置土地回储进展如何?

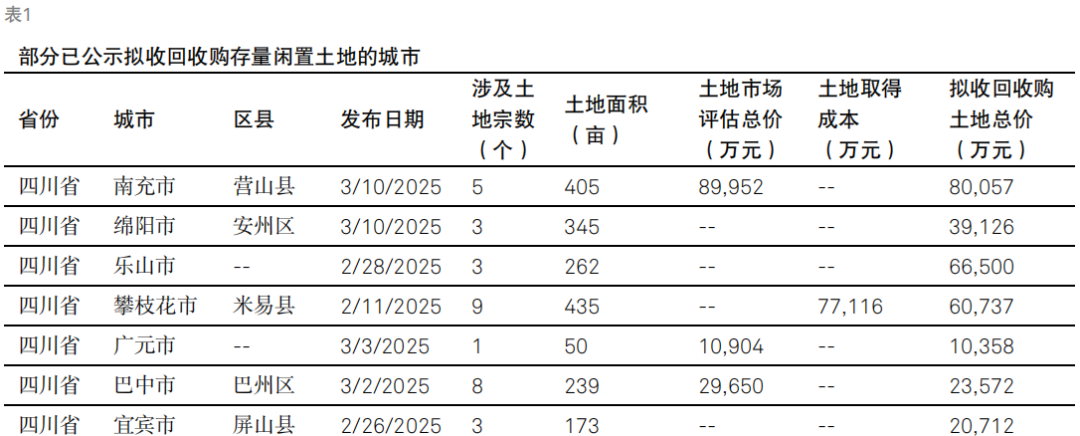

自2024年11月自然资源部发布《关于运用地方政府专项债券资金收回收购存量闲置土地的通知》(“242号文”)以来,各地加快推进专项债支持闲置土地回储。政策落地主要经过以下几个步骤:各地自然资源部门向社会征集回储意向,经项目审核与价格评估确定回储方案,自然资源部门公示回储清单,政府部署专项债发行。截至目前,广东省已率先发行超300亿元土储专项债,用于支持闲置土地回储;四川省、江西省等地陆续公示了拟用专项债回收闲置土地的清单,同时多个地市已面向社会公开征集回储意向。

如何理解“45号文”?

2025年3月,自然资源部和财政部联合印发《关于做好运用地方政府专项债券支持土地储备有关工作的通知》(“45号文”),我们将242号文和45号文的政策进行对比,要点内容梳理在表3。

我们认为在线炒股杠杆平台,45号文对运用专项债支持土地储备的收储范围、项目选择、收益平衡、监督管理等流程环节作出了清晰严格的要求,旨在引导各地规范开展土储专项债项目。45号文承袭242号文,强调土储专项债应优先收回闲置土地,并明确2024年11月7日之后供应的土地不列入存量闲置土地范围。在项目选择方面,要求优先选择成熟度高、操作性强、预期效益显著、风险低的项目,说明专项债并非不考虑收益、无差别支持各类项目,各地政府应从项目风险和收益平衡的角度筛选符合要求的项目。45号文提出,专项债资金可在同一土地储备项目内的不同地块之间调剂使用,以单个土地储备项目为单位保证收益平衡,这一点为实操提供了灵活性。例如,单一地块如果预期收益不足,地方或可通过组合项目满足收益平衡要求。此外,45号文强调不得利用专项债券资金反复回购,造成债券资金空转、虚增财政收入。此举旨在避免地方政府在执行层面偏离政策“初衷”,确保专项债资源充分运用于改善房地产供需格局,切实起到促进市场“止跌回稳”的效果。

我们认为,遵循45号文精神,专项债资源将优先向收益更有保障的回储项目倾斜,最终落地规模与地方财力水平、项目收益情况等因素相关。如广东省专项债发行文件所示,闲置土地回收的预期收益依赖于未来年份的土地出让净收入。这表明,随着市场回稳,土地的潜在增值空间越大,对专项债本息的覆盖能力越强,才更符合“预期效益显著、风险低”的标准。因此,专项债资源更可能向土地具有潜在收益空间的区域倾斜。根据政府工作报告,今年安排的4.4万亿元专项债券将综合用于投资建设、土地收储和收购存量商品房、消化地方政府拖欠企业账款等方面,土地回储只是其中之一。对于有限的专项债资源,各地政府将在推动经济发展和解决存量问题之间寻求平衡。财力相对充裕的地区更有能力将资源投入土地和商品房回储方面,尤其是“自审自发”试点省份的政策力度值得关注。

广东经验有何借鉴?

2月,广东省率先落地超300亿元专项债用于回储闲置土地,其实操办法为各省提供了重要借鉴。我们对广东经验有以下几点观察:

总体发行规模可观,有助于缓解部分城市的供给压力。

专项债支持之下,回储折价比率有所改善;市场化原则下,折价幅度与地区房地产市场景气度密切相关。

以增值后的土地出让净收入作为偿债来源的资金平衡模式具有重要借鉴意义。

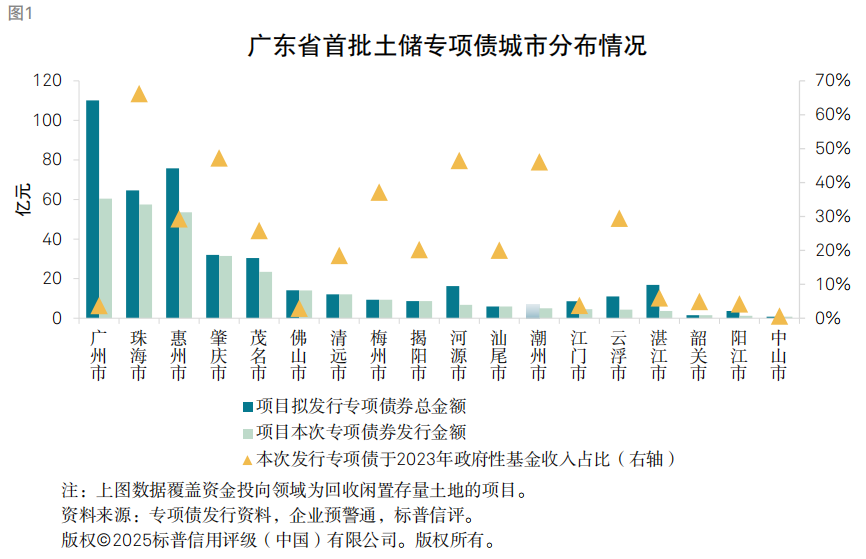

我们认为,本次广东省专项债的发行规模可观,覆盖城市广泛,部分城市获得的资金支持力度较强。广东省政府专项债券(八期、九期)总发行规模达307亿元,其中99%的资金用于回收闲置土地,很少量用于新增土地储备,覆盖省内19个地级市的86个项目。首批发行规模占项目拟发行专项债券总额的70%以上,相当于资金“一次给足”,加速推进回储落地。从城市分配来看,以各城市分配的专项债规模与2023年全年政府性基金收入对比,专项债资金占比在1%至66%之间。其中,珠海、肇庆、潮州等地的专项债资金占2023年政府性基金收入的比例超过40%,珠海更是高达66%。这一资金投入力度,结合控制新增土地供应的政策,或将有效缓解当地的供给压力。

我们认为,广东经验显示专项债有助于推动回储价格回归合理,回储定价与地区市场景气度相关。本轮公示的回储清单显示,收储价格与拿地成本之间的折扣比率在0.7至1.2之间,平均值超过0.8。约70%的地块拟收购价格与土地出让成交价的比值在0.8至1.0之间。这一比例较此前一些案例中60%-70%的折价水平明显改善。根据242号文,土地收储的基准价格由市场评估价值与土地成本取孰低确定,这一评估方法突出了市场化原则。回储折扣比率理论上与地区过往房地产市场的景气度挂钩,市场价格下行幅度较大的区域,项目折价比率理应更高。企业为了甩掉去化困难的“无效”土储,需要承担合理损失。本次回储标的的拿地时间多为2020年以后,拿地时间越早的土地,受周期影响折价空间越大。例如,惠州、珠海等地的房价2020年后大幅下行,惠州惠城区和珠海斗门区的平均房价较最高峰均下跌超过20%,这一下跌幅度与本次回储的最大折扣比例基本相符。

我们认为,以增值后的土地出让净收入作为偿债来源的资金平衡模式具有重要的借鉴意义,这一机制为专项债支持闲置土地回储提供了切实可行的实施路径。如何实现回收闲置土地的收益平衡是专项债发行环节中的关键问题之一。广东省专项债发行资料显示,回收闲置土地的收益主要来源于未来年份的土地出让净收入。各地以收购当年的土地估值为基础,结合经济增速测算拟回储土地的增值潜力,并以未来的潜在土地出让净收入覆盖专项债本息。本次发行的广东省政府专项债第八期、第九期期限分别为5+2年和7年,发行利率均为1.77%。长期且低息的专项债资金为回储项目实现收益平衡提供了支撑,也为土地市场实现“止跌回稳”预留了较为充足的空间。我们认为,上述资金平衡模式从长期视角审视闲置土地的价值,令各地政府能够在更长的时间周期内盘活闲置土地资源,对于推动专项债落地、缓解当前房地产市场供给压力具有积极意义。

回储之于房企:哪类企业将被惠及?

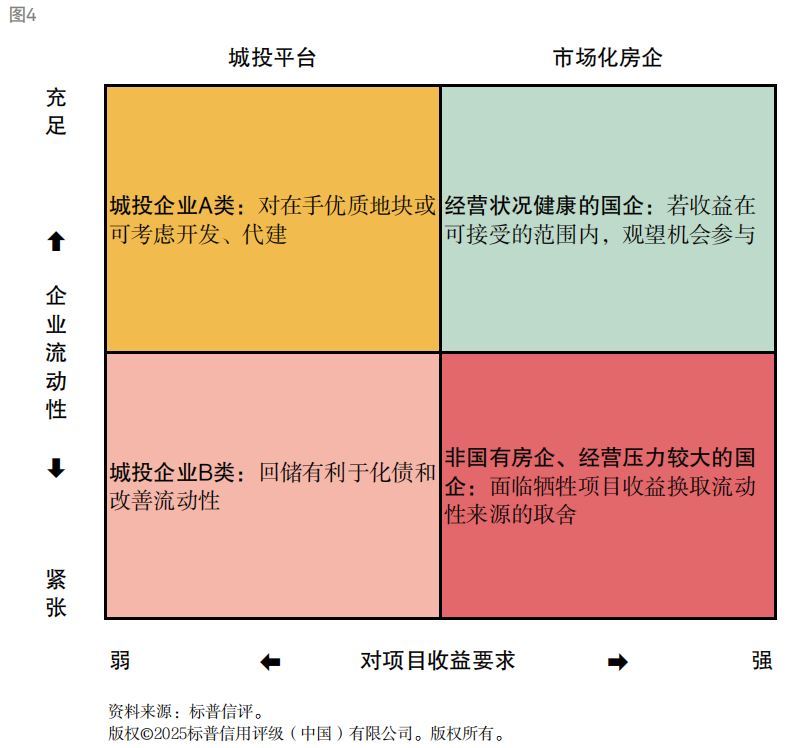

我们认为,土地回储政策整体有利于房企盘活存量资产、改善流动性状况,但对不同房企的影响效果存在差异。政策短期内直接惠及的主体更多是流动性承压但对项目收益要求不高的地方国企,非国有房企能否受惠有待观望。

土地回储要求房企在流动性和项目收益之间进行权衡取舍,而房企因其经营状况和流动性压力的不同会采取差异化策略。我们将上述因素对房企决策的影响通过简化模型总结在图4。

对于存在经营压力的市场化房企,企业需要在保全项目收益和补充流动性之间做出取舍。广东经验显示,回储价格与拿地成本之间的折价中枢约为8折,就目前行业的利润水平而言,这一折价水平意味着房企大概率面临项目账面亏损。对于难以去化的“僵尸库存”,企业通过“割肉”回笼资金也不失为一种明智的选择。对于流动性状况较为充足的国有房企和城投平台而言,参与回储的考虑更多在于收益端。如果项目收益可接受且有利于去化,市场化房企将更有动力参与其中。

我们认为,非国有房企能否受惠于回储政策有待观望。这些房企顾虑项目收益,又较少拥有未经质押融资的闲置净地,参与回储需要筹集资金解除质押,流动性承压之下操作难度较大。土地回储短期内或难以在非国有房企中大规模铺开,对其流动性改善效果有待观望。但政策仍然为相关房企通过市场化、合法合规的方式获取资金支持搭建了通道。2025年政府工作报告也明确指出要“有效防范房企债务违约风险”,土地回储将是困难企业筹措流动性来源的途径之一。后续需重点关注非国有房企参与回储的动向,尤其是困难房企能否受益于政策,从而改善流动性。

我们认为,相当一部分由城投公司“托底”拿地但未动工的闲置土地迫切需要妥善处置,而回储政策为此提供了可行的解决方案。过去三年,以城投为代表的地方国企在土地市场中承担了托底角色,但由于市场景气度不足、开发能力有限以及债务管控压力等多重因素,城投拿地的利用率普遍较低。根据市场机构克而瑞2024年7月发布的报告,2021年至2024年5月,30个重点一二线城市成交的含宅用地中,46%的地块由城投公司竞得(含合作拿地),拿地金额占比高达33%;然而,城投拿地项目的总体开工率仅约20%,未开工面积近3.3亿平方米。根据《闲置土地处置办法》,除因政府行为等原因导致的土地闲置外,未动工开发满两年的闲置土地可由市、县国土资源主管部门依法报批后无偿收回国有建设用地使用权。因此,城投公司掌握的大量闲置土地可能面临回储选择,未来一段时间内,这类企业将在政策实施中占据较大比例。